Tutaj się długo zastanawiałem jaką spółkę wybrać. Podstawowe pytanie, czy stawiamy bardziej na niską wycenę wskaźnikową/finansową, czy koncentrujemy się bardziej na analizie technicznej? Obie spółki oczywiście wyglądają bardzo dobrze pod względem fundamentalnym, jak i technicznym. Trzeba było jednak wybrać subiektywnie cztery najlepsze spółki. Ciężki wybór był między Elemental, a Graal. Graal wskaźnikowo wygląda bardzo atrakcyjnie. Technicznie jednak na Graalu (mimo, że jeszcze może urosnąć) wisi w powietrzu widmo korekty. Tutaj właściwym wejściem było 20,50 zł – to właśnie ten rejon wytypowaliśmy w poprzednim Tygodniu Fundamentalnym. Co nie zmienia faktu, że na długoterminową inwestycję również bardzo dobrze się nadaje. Elemental jednak niedawno wybił z ważnego miejsca, gdzie doszukuję się początków dalszych wzrostów.

Z tych powodów dwie kolejne spółki to Elemental (sWIG80) oraz Grodno (New Connect).

Elemental

Analiza fundamentalna

Spółka siedzi w branży recyklingowej. Do jej głównych obszarów należy obrót surowcami wtórnymi. Do grupy kapitałowej Elemental Holding wchodzą 5 główne podmioty. Syntom zajmuje się hurtowym obrotem złomem metali nieżelaznych, a także recyklingiem aluminium. Tesla Recykling to recykling i odzysk układów drukowanych oraz hurtowy obrót metalami nieżelaznymi i szlachetnymi. EMP oraz Terra Recykling przetwarzają zużyty sprzęt elektroniczny i elektryczny (ZSEE).

1. Wskaźniki fundamentalne:

| C/WK | C/ZO | ROE | ROA | ||

|---|---|---|---|---|---|

| Spółka | 2,20 | 17,89 | 12% | 8,54% | |

| Sektor | 2,44 | 11,60 | 6,87% | 3,31% |

To tutaj właśnie była mała zagwozdka. Wskaźniki są dobre, jednak nie rewelacyjne. Dość wysoka ROE oraz ROA jednak tłumaczą te wyceny. Jak mówiłem również na wstępie: tutaj wyjątkowo postawiłem nacisk na analizę techniczną. Kolejną spółkę z bardzo dobrymi wskaźnikami fundamentalnymi prezentujemy poniżej (Grodno).

2. Analiza “historyczna” i perspektywy:

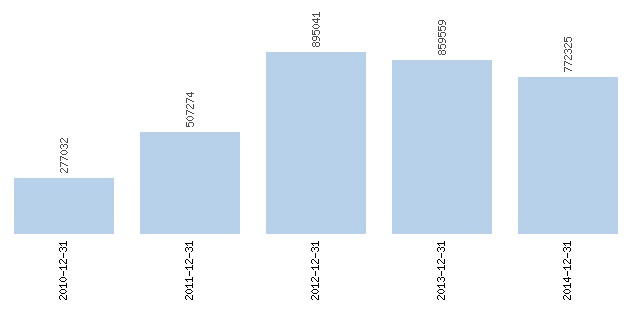

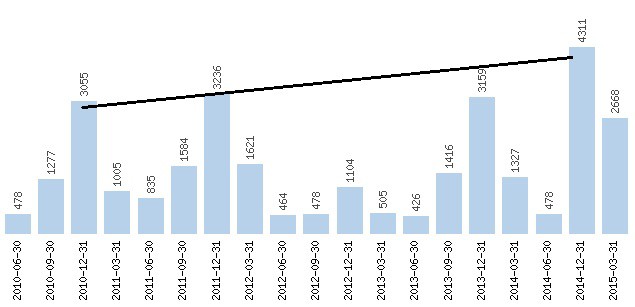

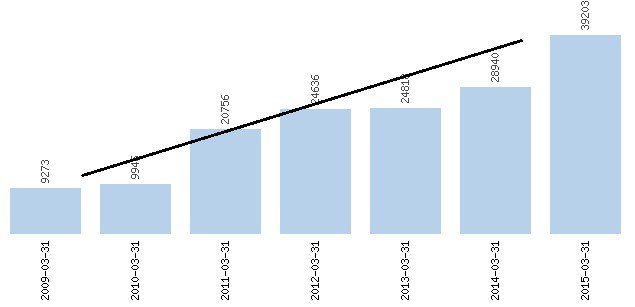

Przychody:

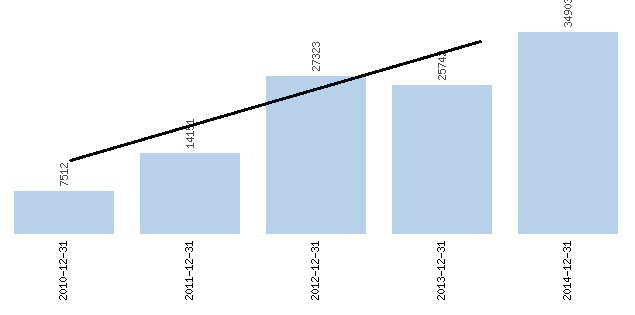

Zysk operacyjny:

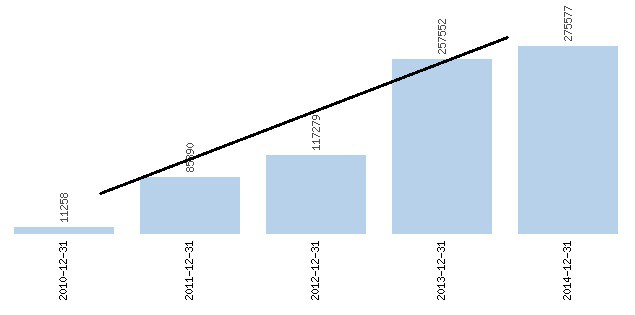

Kapitał własny:

Zmniejszające się przychody ze sprzedaży od 2013 roku to głównie efekt spadających cen metali (nawet do kilkudziesięciu procent). Tym samym spółka otrzymywała niższe ceny za swoje produkty. Branża ta zmaga się już od kilku lat w kryzysie. Spółka pomimo spadających cen metali próbuje wyśrubować swe marże i stawia to za swój cel. Aktualnie rentowność działalności operacyjnej wynosi 4,59%, gdy dla rynku średnią stanowi 12,45%. Tutaj widzę więc jeszcze większe pole do popisu. Przychody będą się zwiększały wraz ze wzrostem organicznym spółki.

Branża recyklingowa, w której działa powyższa spółka jest perspektywiczna. Wynika to głównie z narzuconych przez Unię Europejską wymogów dotyczących roli recyklingu w obszarze ochrony środowiska. Wymogi te z roku na rok wzstastają. Na mocy ustawy z 2005 r. o Zużytym Sprzęcie Elektrycznym i Elektronicznym, na producentach i importerach wprowadzających na polski rynek urządzenia elektryczne i elektroniczne ciąży obowiązek zorganizowania i sfinansowania, odbioru, zbierania, przetwarzania, odzysku i recyklingu zużytego sprzętu.

W 2012 weszła również w życie nowa dyrektywa Parlamentu Europejskiego, która zmienia zasady postępowania ze zużytym sprzętem elektrycznym i elektronicznym:

Zgodnie z założeniami nowej ustawy, przedsiębiorca wprowadzający sprzęt przeznaczony dla gospodarstw domowych przez 4 lata od dnia wejścia w życie ww. Dyrektywy będzie miał obowiązek osiągać minimalny poziom zbierania zużytego sprzętu pochodzącego z gospodarstw domowych w wysokości stanowiącej co najmniej 35% masy wprowadzonego na rynek sprzętu w poprzednim roku kalendarzowym.

Natomiast od 1 stycznia 2016 r. wprowadzający sprzęt będzie zobowiązany do osiągania minimalnych rocznych poziomów zbierania zużytego sprzętu w wysokości nie niższej niż 40% średniej masy sprzętu wprowadzonego do obrotu w trakcie 3 poprzedzających lat.

Z kolei od 1 stycznia 2021 r. wprowadzający sprzęt będzie musiał osiągnąć minimalny roczny poziom zbierania zużytego sprzętu w wysokości 65% średniej masy sprzętu wprowadzonego do obrotu w trakcie 3 poprzedzających lat.

Rynek z roku na rok się powiększa i będzie nadal się powiększać. To wszystko będzie się odbywało naturalnie na korzyść Elemental Holding, który właśnie te nowe dyrektywy chce wykorzystać (inwestując w nowe technologie i wchodząc w rynki, gdzie takie prawo wchodzi w życie). Akwizycje to jedna z głównych strategii rozwoju spółki. To właśnie w tym celu spółka zadebiutowała pierw na rynku New Connect, a później na głównym rynku. W kręgu zainteresowania są takie kraje jak Węgry, Rumunia, Bułgaria, Estonia. To tutaj właśnie można się doszukiwać największego potencjału, ponieważ w tych państwach w najbliższych latach będą wprowadzane dyrektywy unijne, które opisaliśmy wyżej.

Spółka nabyła w marcu 2015 roku udziały (51% kapitału zakładowego) w tureckiej firmie Evciler Ltd. Evciler będzie konsolidowany w wynikach grupy od tego kwartału. Typowym modelem przejęć jest uzyskanie pakietu kontrolnego 51% – jak to się odbywało przy przejęciu tureckiej spółki, jak i litewskiej (EMP Recykling). Turcja, która nie jest członkiem UE, postanowiła jednak dobrowolnie stopniowo przyjmować przepisy unijne dotyczące recyklingu. Elemental zakłada, że wyniki spółki powinny rosnąć w najbliższym okresie w dwucyfrowym tempie, podobnym do tureckiego rynku recyklingu.

Zadłużenie ogólne spółki wynosi jedynie 35,04%.

3. Analiza techniczna

Na tygodniowym wykresie widoczny trend wzrostowy z pewną korekcyjną przerwą w postaci kanału bocznego. Ważny poziom 3,50 zł został przebity. Na dziennym widoczne wybicie z górnej linii (ograniczenia) kanału bocznego. Tutaj nie należy więc już zagrywać z limitem aktywacji. Dobrym obszarem kupna będzie 4,13 – 4,01 zł.

Grodno

1. Wskaźniki fundamentalne:

| C/WK | C/ZO | ROE | ROA | ||

|---|---|---|---|---|---|

| Spółka | 1,66 | 7,03 | 18,11% | 5,37% | |

| Sektor | 3,04 | 12,08 | 7,4% | 4,6% |

Jak na New Connect to wskaźniki bardzo niskie. Z reguły – za sprawą, że takie spółki się szybko rozwijają – wskaźniki C/WK są z reguły wyższe od WIG.

Wskaźnik ogólnego zadłużenia wynosi 75%. Jest to jednak branża dystrybucyjna, więc wysokie zadłużenie jest tu z reguły normą (kredyty kupieckie). Jednak trzeba mieć to na uwadze. Analizując raporty nie są widoczne problemy z cash flow.

2. Analiza “historyczna”:

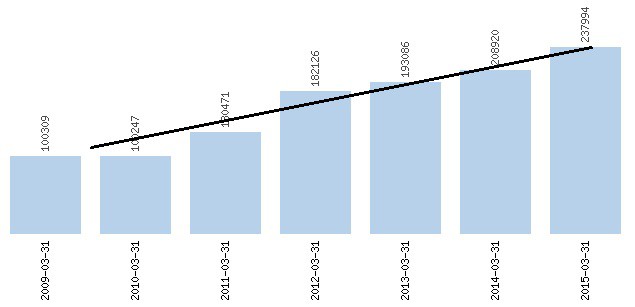

Przychody:

Zysk operacyjny:

Kapitał własny:

Powyższe dane i dość wysokie wskaźniki ROE oraz ROA potwierdzają dynamikę rozwoju spółki. Reszty nie trzeba komentować. Spółka również wypuściła bardzo dobry raport finansowy za okres 01.01.2015-31.03.2015.

2. Analiza techniczna:

Długoterminowy trend wzrostowy, więc mimo, że spółka spekulacyjna (z New Connect), to nadająca się na inwestycję dłuższą (pół roku do roku). Na wykresie mamy do czynienia z ostatnim, historycznym oporem. Jest to poziom 4,60 (linia zaznaczona na wykresie). Aktualnie formuje nam się pro-wzrostowa formacja spodka (potwierdzona wolumenem). Korzystny układ świec przed formacją spodka daje duże nadzieje na dalsze wzrosty. Analizując wolumen oraz wskaźnik AD widoczna jest akumulacja. Dobry rejon zakupu będzie obszar 4,40 – 4,70 zł.

Podsumuwując: patrząc na fundamenty spółki oraz na długoterminowy trend wzrostowy spółka – mimo, że zaliczam ją do spekulacyjnych – należy do relatywnie bezpiecznych spółek.

Grodno dzisiaj również bardzo ładna sesja na podwyższonym wolumenie, +6,17%.

Elemental ostatnio można kupić po cenie o której pisał Michał. Dodatkowo wyszła dzisiaj rekomendacja DM mBank z podwyższoną wartością: akumuluj na 4,5 zł, co daje przy obecnej wycenie na 4 zł 12,5 % potencjał wzrostu: http://www.bankier.pl/wiadomosc/DM-mBanku-podwyzszyl-cene-docelowa-Elemental-H-do-4-5-zl-i-rekomendacje-do-akumuluj-3365977.html

Znowu Elemental: Kurs spółki mocno przytula się do wsparcia w postaci linii trendu wzrostowego, ale jej nie testuje: http://prntscr.com/7lw0o6 Łykanie akcji na obecnym poziomie nie uważałbym za ryzykowne, jeżeli ustawimy SL poniżej świecy z 22.06. Krótkoterminowo mało stąd wyciągniemy, ale średnioterminowo spółka nadal atrakcyjna.